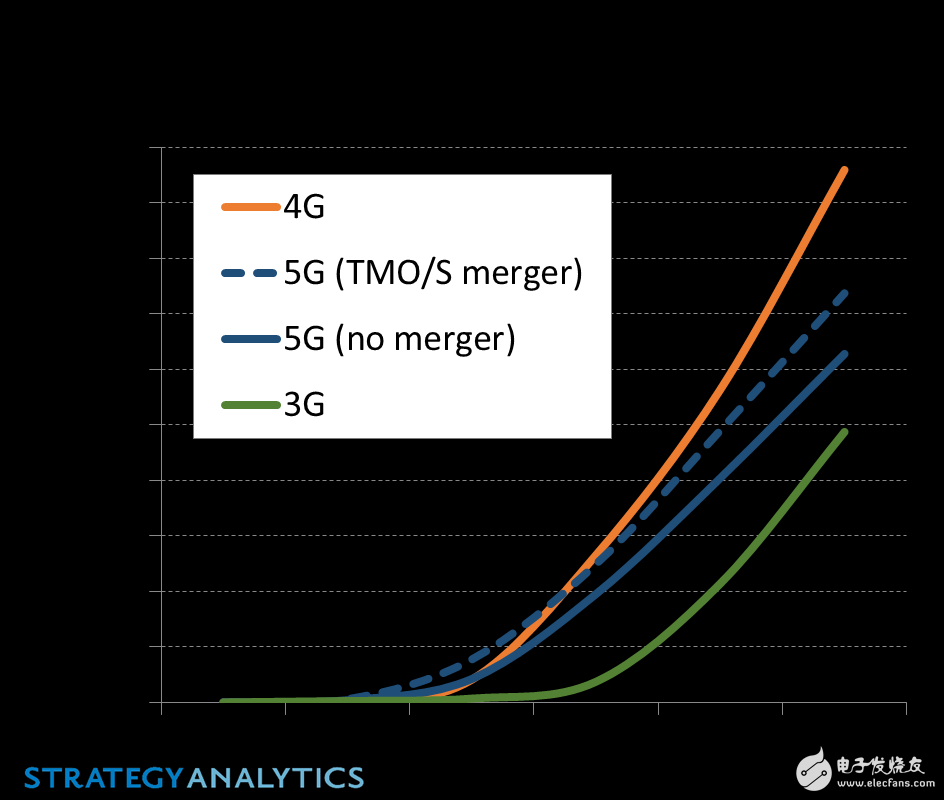

Strategy Analytics运营商计谋研究团队发布的最新研究陈述《美国无线市场瞻望:T-Mobile 和 Sprint归并,加快5G用户晋升17%》估计,美国第三和第四年夜无线运营商的归并将加快5G在美国采取。跟着Dish Network和有线电视公司进入无线通讯市场,Comcast旗下的无线虚拟运营商 Xfinity Mobile在成立首年便取得了跨越50万用户,Charter Communications和Altice USA正在准备无线办事的推出——跟着5G摆设行将最先,美国无线市场的合作正在升温。 Strategy Analytics总监Susan Welsh de Grimaldo注释说:“Un-carrier会成为运营商吗? 我们持思疑立场。新的T-Mobile,即便是一个壮大的二号玩家,更能与Verizon和AT&T等量齐观,仍将是倾覆性的,并将凭仗其市场领先的、利用中低频谱的5G智妙手机定位来寻求增加。 经由过程归并,新公司将能更好地成长融会营业,取得在汽车范畴和其它高挪动性/普遍笼盖的5G用例的增加;同时,在批发和企业市场取得新实力,操纵5G收集切片为供给收集即办事(NaaS)定位。” Strategy Analytics履行总监Phil Kendall弥补道:“更快的5G摆设和采取使美国消费者从两家公司的归并中受益,虽然这一切都需要支出价格。 三年夜玩家市场中运营商的EBITDA利润率要高在四年夜玩家市场3-4个百分点,是以这类范围的归并可能会减弱价钱合作并增添运营商利润。” Strategy Analytics新兴装备手艺研究办事总监Ken Hyers评论说:“我们估计,2019年和2020年初期的5G智能手机将会很是高贵——接近1000美元,由于它们的手艺复杂性高,和一般的初期运营商高价收费。 假如T-Mobile和Sprint想要将零售价钱下降到初期年夜范围采取者情愿付出的程度,则可能需要补助第一批5G智妙手机。” 陈述中的要害发觉包罗: -T-Mobile 和 Sprint的归并将鞭策5G用户增加17%,收益前景略有改良; -固然T-Mobile 和Sprint的归并体将具有更强的全国性劣势和频谱劣势,但Verizon和AT&T也足以应对和治理市场份额的丧失; -两公司的归并带动5G加快成长的劣势可能会在必然水平被较弱的价钱合作所抵消,运营商从市场中有可能取得更多利润的潜力; -Strategy Analytics猜测,到2023年归并后的T-Mobile 和Sprint运营表示将比零丁运营的市场增量份额超出跨越近一�����APP个百分点,用户账号数市场份额超出跨越0.5个百分点,收益份额超出跨越0.4个百分点。 -Strategy Analytics估计,T-Mobile / Sprint用户账号市场份额增加将会与Verizon和AT&T相对持平。但是,Verizon的收益加倍依靠后付费市场,而猜测期内5G的加快成长将首要在后付费市场。这将使其在收益方面遭到归并的稍微影响。

欢迎关注,了解更多资讯